Σε προνόμιο για λίγους τείνει να εξελιχθεί η απόκτηση στέγης μέσω τραπεζικού δανεισμού – Οι Έλληνες αποταμιευτές παραμένουν μεταξύ των… αδικημένων της ΕΕ, παρά την αύξηση των επιτοκίων στις προθεσμιακές καταθέσεις

Ακριβή στα στεγαστικά δάνεια και φθηνή στις προθεσμιακές καταθέσεις. Αυτή είναι εν ολίγοις η εικόνα που παρουσιάζει η Ελλάδα εν συγκρίσει με τις υπόλοιπες ευρωπαϊκές χώρες, με τις εγχώριες τράπεζες να προσφέρουν αφενός, από τα υψηλότερα επιτόκια δανεισμού για την απόκτηση κατοικίας και αφετέρου, από τις χαμηλότερες αποδόσεις προς τους αποταμιευτές.

Ειδικότερα, όπως προκύπτει από στοιχεία της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) που παρουσιάζει το newmoney, το μέσο επιτόκιο για ένα στεγαστικό δάνειο κυμαινόταν τον περασμένο Δεκέμβριο στο 3,61% (+spread), με την Ελλάδα να καταλαμβάνει την 5η θέση στην Ευρώπη με το υψηλότερο κόστος δανεισμού για τα νοικοκυριά, μετά τις Λιθουανία (4,34%), Λετονία (4,27%), Εσθονία (4,1%) και Σλοβενία (3,65%).

Στον αντίποδα, τα φθηνότερα στεγαστικά δάνεια προσφέρουν οι Φινλανδία, Αυστρία, Ιρλανδία, Μάλτα και Γαλλία, με επιτόκια 2,89%, 2,85%, 2,76%, 2,27% και 2,05% αντίστοιχα. Δεδομένου δε, ότι μόλις χθες, Πέμπτη, η ΕΚΤ ανακοίνωσε ακόμη μία – την πέμπτη κατά σειρά – αύξηση των επιτοκίων κατά 0,50%, αφήνοντας να εννοηθεί ότι έπεται και συνέχεια, τότε καθίσταται σαφές πως η απόκτηση ενός σπιτιού μέσω τραπεζικού δανεισμού τείνει να εξελιχθεί σε προνόμιο για λίγους. Κι αυτό γιατί, για ένα στεγαστικό δάνειο κυμαινόμενου επιτοκίου 100.000 ευρώ, διάρκειας 20 ετών, όταν το Euribor τριμήνου ήταν μηδενικό και το επιτόκιο 3% η μηναία δόση ήταν 560,62 ευρώ. Πλέον, με το Euribor τριμήνου στο 3% και το επιτόκιο στο 6% η δόση του δανείου θα ξεπεράσει τα 700 ευρώ.

Σύμφωνα με τραπεζικές πηγές, το κόστος δανεισμού στην Ελλάδα αυξάνεται με χαμηλότερους ρυθμούς σε σχέση με την Ευρωζώνη, τόσο για τα νοικοκυριά, όσο και για τις επιχειρήσεις κι αυτό παρά το συγκριτικά υψηλότερο κόστος δανεισμού των ελληνικών τραπεζών και του ελληνικού Δημοσίου. Πράγματι, με βάση τα στοιχεία, τον περασμένο Ιούνιο (πριν τις αυξήσεις της ΕΚΤ) ένα στεγαστικό δάνειο κόστιζε κατά μέσο όρο 3,09%. Σε διάστημα, δηλαδή, έξι μηνών έχει αυξηθεί κατά 52 μονάδες βάσης, όταν, για παράδειγμα, στην Εσθονία η διαφορά κυμαίνεται στις 196 μονάδες βάσης (από 2,14% τον Ιούνιο σε 4,1% τον Δεκέμβριο του 2022).

Η Ελλάδα, ωστόσο, ξεκινά από διαφορετική αφετηρία, μιας και το επιτόκιό της ήταν ήδη το υψηλότερο μεταξύ 18 ευρωπαϊκών χωρών, γεγονός που οι παραπάνω πηγές χαρακτηρίζουν ως απότοκο της 10ετούς οικονομικής κρίσης που είχε στον πυρήνα της και το στεγαστικό πρόβλημα.

Το τελευταίο διάστημα οι τράπεζες δέχονται πιέσεις, τόσο από την κυβέρνηση, όσο και από τους ίδιους τους δανειολήπτες, προκειμένου να μειώσουν το περιθώριο κέρδους (spread) από τις νέες χορηγήσεις. Κάποιες το έπραξαν, σε μία προσπάθεια να καταστήσουν εκ νέου ελκυστικά τα δάνεια με κυμαινόμενο επιτόκιο, μιας και τα σταθερού τύπου αποδεικνύονται ασύμφορα για τις ίδιες τη δεδομένη χρονική στιγμή.

Σε κάθε περίπτωση, οι εκτιμήσεις συντείνουν στο γεγονός ότι η στεγαστική πίστη θα δεχθεί πλήγμα, χωρίς, ωστόσο, να είναι σαφές εάν θα επηρεαστεί ο στόχος για τις εκταμιεύσεις του τρέχοντος έτους.

Προθεσμιακές καταθέσεις

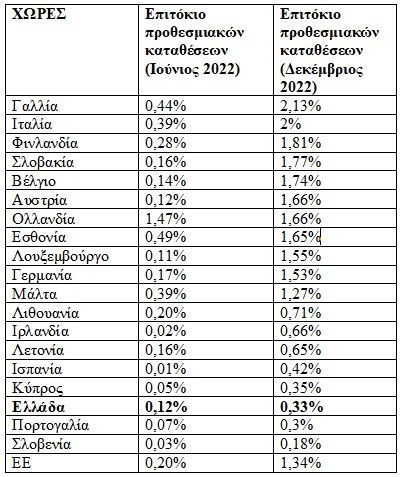

Στην τριάδα με τις χαμηλότερες αποδόσεις προς αποταμιευτές εξακολουθεί να συγκαταλέγεται η Ελλάδα, παρά τις πρόσφατες κινήσεις από πλευράς των τραπεζών να περάσουν μέρος των αυξήσεων των επιτοκίων στις προθεσμιακές καταθέσεις.

Πιο αναλυτικά, το μέσο επιτόκιο που θα λάβει κάποιος, ο οποίος αποφασίζει να «κλειδώσει» τα χρήματά του στις ελληνικές τράπεζες, κυμαινόταν στα τέλη του περασμένου έτους στο 0,33%, με τους Πορτογάλους και τους Σλοβένους να θεωρούνται εξίσου… αδικημένοι, λαμβάνοντας επιτόκια 0,3% και 0,18% αντίστοιχα.

Στον αντίποδα, με επιτόκια άνω του 2% επιβραβεύονται όσοι επιλέγουν τις προθεσμιακές καταθέσεις των τραπεζών σε Γαλλία και Ιταλία, με τις Φινλανδία, Σλοβακία και Βέλγιο να συμπληρώνουν το top5 με 1,81%, 1,77% και 1,74% αντίστοιχα.

«Ήδη, στους Έλληνες καταθέτες προσφέρεται σειρά επιλογών που συνδυάζουν ασφάλεια και αξιόλογες αποδόσεις, λαμβάνοντας υπόψη τις σχετικές αποφάσεις της ΕΚΤ και τις εσωτερικές πολιτικές κάθε τράπεζας», αναφέρουν με κοινή ανακοίνωσή τους οι συστημικές τράπεζες και προσθέτουν: «Για παράδειγμα, οι αποδόσεις των προθεσμιακών καταθέσεων διαρκείας ίσης ή μεγαλύτερης των έξι μηνών έχουν αυξητική τάση κατά τη διάρκεια των τελευταίων μηνών, με τις αποδόσεις για περίοδο 12 μηνών και άνω να διαμορφώνονται σε επίπεδα άνω του 1%, ανάλογα με την τράπεζα και το ποσό της προθεσμιακής κατάθεσης.

Παράλληλα, οι ελληνικές τράπεζες προσφέρουν στο ευρύ κοινό, τηρώντας τους κανόνες MiFID, επενδυτικά προγράμματα ομολόγων με σημαντικά υψηλότερες αποδόσεις που ενσωματώνουν την τάση των επιτοκίων στις διεθνείς αγορές».

Σύμφωνα με τα στοιχεία της ΕΚΤ, τον περασμένο Ιούνιο το μέσο επιτόκιο των προθεσμιακών καταθέσεων «άγγιζε» το 0,12%, καταγράφοντας αύξηση κατά 21 μονάδες μέσα σε έξι μήνες. Υπάρχουν, ωστόσο, χώρες που… υπερέβησαν εαυτόν, αυξάνοντας σημαντικά τα επιτόκια των καταθέσεων, όπως, για παράδειγμα, η Γαλλία κατά 169 μονάδες βάσης (από 0,44% σε 2,13%) και οι Ιταλία και Σλοβακία κατά 161 μονάδες βάσης.

Αρμόδιες πηγές διατείνονται πως οι τράπεζες θα συνεχίσουν τη συγκεκριμένη συντηρητική πολιτική, αυξάνοντας – με χαμηλούς, όμως, ρυθμούς – τα επιτόκια στις προθεσμιακές καταθέσεις, το ποσοστό των οποίων αναμένεται να αυξηθεί στο 30% με 40% το 2023.

Πηγή: newmoney