Οικονομικά αποτελέσματα, εκλογές, επενδυτική βαθμίδα και αποεπένδυση ΤΧΣ οι βασικοί λόγοι πίσω από το «ράλι» των τραπεζικών μετοχών – Στο +43% ο δείκτης από τις αρχές του 2023 – Οι αποδόσεις των τραπεζών και οι αποτιμήσεις

Ισχυρά αποτελέσματα δ’ τριμήνου του 2022, με τα εκτιμώμενα κέρδη να ξεπερνούν τα 700 εκατ. ευρώ, γεγονός που – εκτός απροόπτου – θα «ξεκλειδώσει» τη διανομή μερίσματος, κάλπες χωρίς… παρατράγουδα, ανάκτηση της επενδυτικής βαθμίδας και αποεπένδυση του Ταμείου Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ). Αυτοί είναι οι βασικοί λόγοι πίσω από το «ράλι» των τραπεζικών μετοχών, με τα χαρτοφυλάκια να αυξάνουν – άλλοτε διστακτικά και άλλοτε πιο επιθετικά – την έκθεσή τους σε αυτές, με αποτέλεσμα ο σχετικός δείκτης να καταγράφει «ράλι» σχεδόν 43% από τις αρχές του χρόνου.

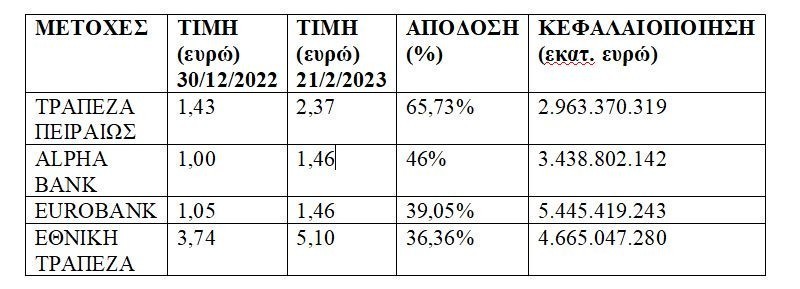

Πιο αναλυτικά, στην πρώτη θέση όσον αφορά στις αποδόσεις φιγουράρει η Τράπεζα Πειραιώς (+65,73%, με την τιμή της να διαμορφώνεται σήμερα στα 2,37 ευρώ έναντι 1,43 ευρώ στα τέλη του περασμένου Δεκεμβρίου), η οποία έχει και τη χαμηλότερη αποτίμηση μεταξύ των συστημικών Ομίλων (περίπου 2,9 δισ. ευρώ). Την προσεχή Παρασκευή η τράπεζα θα ανοίξει πρώτη τον «χορό» των αποτελεσμάτων, με τη διοίκηση, ωστόσο, να έχει ήδη δώσει μία πρώτη γεύση στους επενδυτές για τις επιδόσεις της το 2022, αλλά και το guidance για το 2023. Μεταξύ άλλων, η τράπεζα προσδοκά σε περαιτέρω ενίσχυση των αποδόσεων προς τους μετόχους, με εκτίμηση για εξομαλυμένα κέρδη ανά μετοχή άνω των €0,45, υψηλότερα έναντι εκτίμησης για άνω των €0,37 το 2022, διατηρήσιμη απόδοση επί των ενσώματων ιδίων κεφαλαίων τουλάχιστον 10%, 1,7 δισ. ευρώ καθαρή πιστωτική επέκταση, με νέες χρηματοδοτήσεις σε επιχειρήσεις και νοικοκυριά, η οποία θα συνεχιστεί και το 2024 και μείωση του δείκτη μη εξυπηρετούμενων ανοιγμάτων (ΜΕΑ) κάτω του 6% από 9% το 9μηνο του 2022.

Ακολουθεί η Alpha Bank με απόδοση +46% από τις αρχές του 2023 και κεφαλαιοποίηση 3,4 δισ. ευρώ. Μόλις χθες, η Citi research αναβάθμισε τις εκτιμήσεις της για την τράπεζα, δίνοντας σύσταση «Buy» από «Neutral» και τιμή – στόχο σε 1,60 ευρώ από 1,09 ευρώ για τη μετοχή της, προβλέποντας συνέχεια στο «ράλι» ανόδου. Σύμφωνα με τους αναλυτές, οι βελτιωμένες εκτιμήσεις για την Alpha Bank είναι αποτέλεσμα της ανοδικής πορείας των εσόδων της, αλλά και της σημαντικής προόδου που έχει σημειώσει στη μείωση των ΜΕΑ. Παράλληλα, κάνει ειδική αναφορά στο βελτιωμένο μακροοικονομικό περιβάλλον και στον ενισχυμένο ισολογισμό της τράπεζας, αναβαθμίζοντας τις εκτιμήσεις της για τα κέρδη, καθώς βλέπει τα Καθαρά Έσοδα από Τόκους (ΝΙΙ) να αυξάνονται κατά 5% – 7% ετησίως μέχρι το 2025. Αξίζει να αναφερθεί πως η Alpha Bank θα ανακοινώσει αποτελέσματα στις 15 Μαρτίου.

Την τετράδα συμπληρώνουν οι Eurobank και Εθνική Τράπεζα με αποδόσεις 39,05% και 36,36% και αποτιμήσεις 5,4 δισ. ευρώ και 4,6 δισ. ευρώ αντίστοιχα, με αμφότερες να αναμένουν το «πράσινο φως» από τον SSM για τη διανομή μερίσματος. Σύμφωνα με εκτιμήσεις αναλυτών, το ύψος τους θα είναι μικρό, κυρίως συμβολικό, εκπέμποντας το μήνυμα της επιστροφής στην κανονικότητα, χωρίς ουσιαστική επίπτωση στα κεφάλαια. Αξίζει να αναφερθεί πως η Eurobank, η οποία θα ανακοινώσει αποτελέσματα στις 9 Μαρτίου, έχει θέσει ως στόχο έως το 2024 τη διατηρήσιμη απόδοση ιδίων κεφαλαίων τουλάχιστον 10% τον χρόνο, τη μέση ετήσια αύξηση των κερδών ανά μετοχή κατά 13%, η οποία θα είναι εμπροσθοβαρής το 2022 και την οργανική δημιουργία κεφαλαίου άνω των 100 μονάδων βάσης ετησίως, μέσω της οποίας θα υποστηριχθεί η αύξηση του δανειακού χαρτοφυλακίου, η περαιτέρω βελτίωση του δείκτη κεφαλαιακής επάρκειας, καθώς και η διανομή μερισμάτων. Όσον αφορά στην ΕΤΕ, αυτή διαθέτει την καλύτερη ποιότητα ισολογισμού μεταξύ των συστημικών Ομίλων, με τον δείκτη NPE να διαμορφώνεται στο 5,9% και τον δείκτη κάλυψης να «αγγίζει» το 82,5%. Παράλληλα, διαθέτει τον υψηλότερο δείκτη κεφαλαιακής επάρκειας στην ελληνική αγορά και δη, χωρίς να έχει καταφύγει σε άμεση ή έμμεση αύξηση κεφαλαίων. Το γεγονός αυτό από μόνο του λειτουργεί υποστηρικτικά στο αίτημα για διανομή μερίσματος για τη χρήση του 2022. Τα αποτελέσματα της ΕΤΕ θα δημοσιευθούν στις 14 Μαρτίου.

Κάλπες και επενδυτική βαθμίδα

Ενδιαφέρον για τις επικείμενες εκλογές που, όμως, γνωρίζουν εκ των προτέρων ότι θα ολοκληρωθούν σε δύο γύρους, εκφράζουν οι επενδυτές, εμμένοντας στην άποψη πως η πολιτική σταθερότητα είναι εκ των ων ουκ άνευ προκειμένου να διατηρήσουν ή και να αυξήσουν τις θέσεις τους στο ελληνικό χρηματιστήριο. Οι πρόσφατες δημοσκοπήσεις, πάντως, που δίνουν προβάδισμα στο κυβερνών κόμμα λαμβάνονται σοβαρά υπόψη από την αγορά, δεδομένου ότι εξασφαλίζει την παραμονή της χώρας εντός δημοσιονομικής τροχιάς. Επισημαίνεται πως η δημοσιονομική προσαρμογή είναι μία – ίσως, η βασικότερη – από τις προϋποθέσεις που «τσεκάρουν» οι οίκοι αξιολόγησης, προκειμένου να αναβαθμίσουν ‒ ή υποβαθμίσουν ‒ το αξιόχρεο κάθε χώρας. Σε κάθε περίπτωση, η εκλογή της νέας κυβέρνησης θα δώσει σήμα στους διεθνείς οίκους να κινηθούν αναλόγως, με τις τράπεζες να προσδοκούν αύξηση των αποτιμήσεων των περιουσιακών τους στοιχείων που εξαρτώνται από την επενδυτική βαθμίδα.

Αποεπένδυση ΤΧΣ

Εκλογές και επενδυτική βαθμίδα φέρεται να είναι οι δύο βασικές παράμετροι, προκειμένου να εκκινήσει και η διαδικασία αποεπένδυσης του ΤΧΣ από τις τράπεζες.

Aν και όλοι οι εμπλεκόμενοι (κυβέρνηση, Ταμείο και τράπεζες) επιθυμούν να πραγματοποιηθεί άμεσα η μεγάλη… έξοδος του Δημοσίου από τις τράπεζες, εντούτοις όλοι αναγνωρίζουν πως η χρονική συγκυρία μάλλον δεν είναι θετική. Κι αυτό γιατί, τόσο στην περίπτωση, όπου η συναλλαγή θα μπορούσε να πραγματοποιηθεί μέσω Κεφαλαιαγοράς, όσο και στις αυτόκλητες προσφορές, το πολιτικο – οικονομικό περιβάλλον παίζει σημαντικό ρόλο, διαμορφώνοντας αναλόγως και τις αποτιμήσεις των τραπεζών. Υπενθυμίζεται πως το Ταμείο έχει σκοπό να διαθέσει τις συμμετοχές του σε Εθνική Τράπεζα (40,3%), Τράπεζα Πειραιώς (27%), Αlpha Bank (9%) και Εurobank (1,4%) εγκαίρως, σύμφωνα με το χρονοδιάγραμμα που θέτει ο Νόμος, δηλαδή μέχρι το τέλος του 2025, οπότε και εφόσον δεν δοθεί παράταση λήγει ο βίος του, εξασφαλίζοντας, ωστόσο, την εύλογη αξία του χαρτοφυλακίου του.

Σύμφωνα με σχετικό report της Morgan Stanley, με την έναρξη της αποεπένδυσης ενδέχεται να δημιουργηθεί ένα βραχυπρόθεσμο πλεόνασμα μετοχών στην αγορά (stock overhang). Σε τελική ανάλυση, ωστόσο, θα αποβεί σε όφελος του κλάδου, ευνοώντας την αύξηση του free float και την ενίσχυση της ρευστότητας των ελληνικών τραπεζών. Προς ώρας, πάντως, εκκρεμεί η επιλογή του συμβούλου διάθεσης, με αρμόδιες πηγές να τονίζουν στο newmoney πως αυτός μπορεί να είναι είτε ένας για καθεμία τράπεζα είτε συνολικά για όλες.

Πηγή: newmoney